Previdenza complementare: come cambiano le regole nel 2026

La riforma della previdenza complementare in arrivo dal 2026 rappresenta una vera e propria svolta per lavoratori e imprese. Le nuove regole introdotte dalla manovra ridisegnano l’accesso ai fondi pensione, le modalità di investimento e persino le prestazioni finali. Un cambiamento profondo che rende ancora più importante una scelta consapevole e pianificata.

Vediamo insieme cosa cambia e perché conviene iniziare a informarsi subito.

Adesione automatica per i neoassunti dal 1° luglio 2026

Dal 1° luglio 2026 scatta l’adesione automatica alla previdenza complementare per tutti i nuovi assunti del settore privato.

In pratica:

al momento dell’assunzione il lavoratore avrà 60 giorni di tempo per esprimere la propria scelta;

in assenza di una decisione esplicita, scatterà l’adesione automatica a un fondo pensione.

Si tratta di un passaggio storico che mira a favorire la costruzione di una pensione integrativa fin dai primi anni di lavoro, evitando che l’inerzia o la mancanza di informazioni penalizzino il futuro previdenziale dei giovani.

Nuove regole sul TFR per le aziende che superano i 50 dipendenti

Un’altra novità importante riguarda le imprese che, nel corso degli anni, superano la soglia dei 50 dipendenti.

In questo caso:

la quota di TFR non destinata alla previdenza complementare dovrà essere conferita al Fondo INPS;

non potrà più essere mantenuta in azienda.

Per il biennio 2026-2027 è però prevista una deroga: sono escluse le aziende che nell’anno precedente hanno avuto una media inferiore a 60 dipendenti.

Più vantaggi fiscali: sale il tetto di deducibilità

Dal 2026 aumenta anche il limite massimo di deducibilità fiscale dei contributi versati alla previdenza complementare.

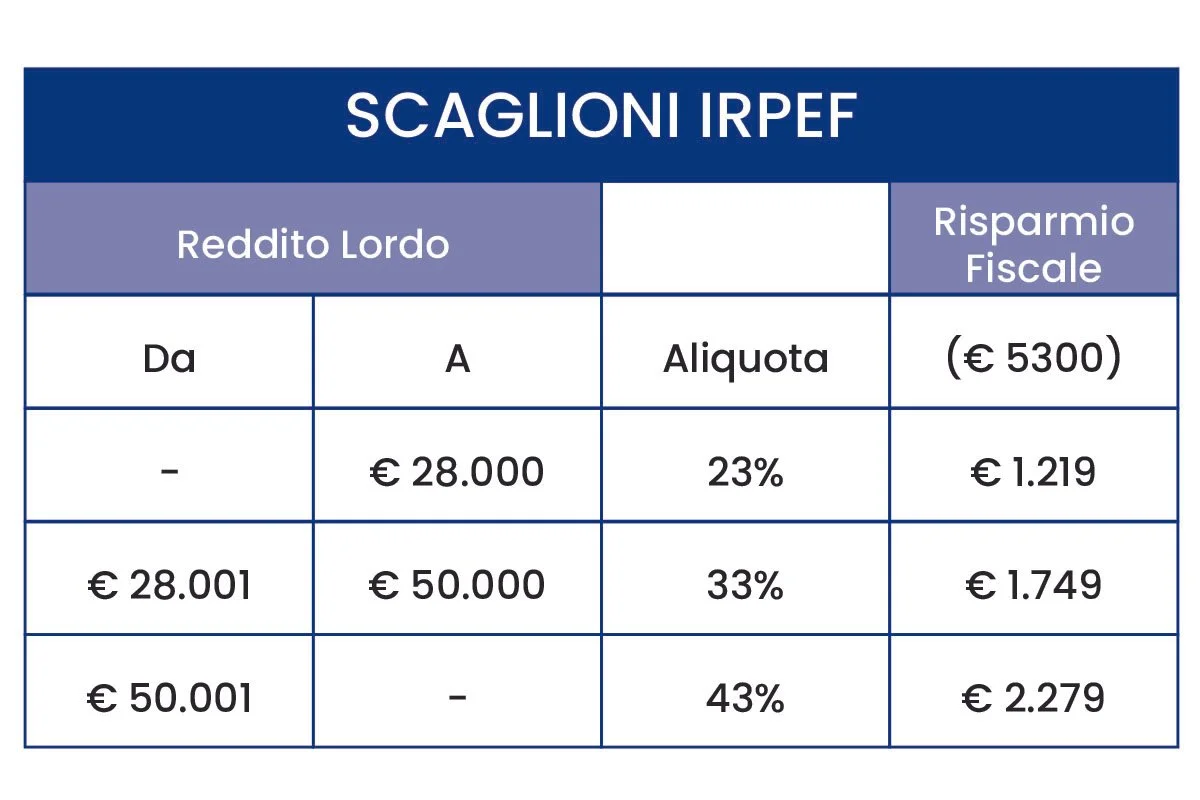

Si passa dagli attuali 5.164,57 € al nuovo tetto di 5.300 euro annui.

Questo adeguamento si inserisce inoltre in un quadro più ampio di revisione dell’impianto di tassazione IRPEF.

A partire dal 2026, infatti, lo scaglione di reddito compreso tra i 28.000 e i 50.000 € vedrà l’aliquota ridursi al 33%, rispetto all’attuale 35% .

Un piccolo aumento che però rafforza ulteriormente il vantaggio fiscale dei fondi pensione, rendendoli uno degli strumenti più efficienti per pianificare il proprio futuro.

Facciamo un esempio pratico, per versamenti volontari di 5.300 euro all'anno il risparmio fiscale in base al proprio reddito sarà:

Maggiore libertà nella scelta del fondo pensione

La riforma introduce una novità molto attesa: il lavoratore potrà non solo trasferire il proprio fondo pensione, ma anche

Questo diritto potrà essere mantenuto anche scegliendo:

fondi aperti

PIP (Piani Individuali Pensionistici)

Si supera così il vincolo che fino ad oggi limitava questa possibilità solo ad alcune tipologie di fondi.

Stop al comparto garantito di default: arrivano i percorsi Life Cycle

Per gli iscritti “taciti” (cioè chi entra automaticamente senza esprimere una scelta) cambia completamente la logica di investimento.

Le risorse dovranno essere allocate in percorsi LIFE CYCLE:

portafogli che modificano automaticamente il profilo di rischio in base all’età;

più dinamici quando si è giovani;

più prudenti avvicinandosi alla pensione.

Viene quindi eliminato il comparto garantito come scelta predefinita, puntando su una gestione più efficiente nel lungo periodo.

Rivoluzione delle prestazioni finali del fondo pensione

Le novità non riguardano solo la fase di accumulo, ma anche il momento della pensione.

Più capitale subito

La quota di montante richiedibile in forma di capitale sale:

dal 50% al 60%.

Questo significa maggiore liquidità al momento del pensionamento.

Arriva la rendita a durata definita

Accanto alla tradizionale scelta tra rendita e capitale, viene introdotta una nuova opzione:

la rendita a durata definita, erogata per un numero di anni pari alla speranza di vita residua al momento della richiesta.

Inoltre, sarà possibile richiedere:

un’erogazione frazionata del montante per un periodo non inferiore a 5 anni.

Una maggiore flessibilità che permette di adattare la pensione integrativa alle reali esigenze personali.

Perché queste novità rendono la previdenza complementare ancora più strategica

Il messaggio è chiaro: lo Stato spinge sempre di più verso la costruzione di una pensione integrativa solida e personalizzata. Con un sistema pensionistico pubblico sotto pressione, la previdenza complementare diventa uno strumento indispensabile per mantenere il proprio tenore di vita anche dopo il lavoro.

Il vero rischio oggi non è aderire a un fondo pensione, ma rimandare.