Guida ai finanziamenti: come scegliere la soluzione più adatta

In un contesto di mercato in continua evoluzione, scegliere la forma di finanziamento più adatta è una decisione strategica, sia per le famiglie sia per chi gestisce patrimoni più strutturati. Tra mutuo, prestito e Lombard, non esiste una soluzione migliore in assoluto, ma strumenti diversi da utilizzare in modo consapevole in base agli obiettivi.

Mutuo ipotecario e prestito chirografario

La prima distinzione riguarda il tipo di garanzia richiesta dalla banca.

Il mutuo ipotecario è lo strumento più conosciuto: prevede un’ipoteca su un immobile ed è generalmente utilizzato per operazioni importanti, come l’acquisto di una casa o una ristrutturazione rilevante. Proprio grazie alla garanzia reale, offre tassi più contenuti e durate più lunghe, anche fino a 30 anni.

Si basa su due garanzie:

la capacità reddituale del cliente: la rata non deve essere superiore ad un terzo delle entrate regolari mensile della famiglia

l’immobile, su cui grava l’ipoteca, deve essere in ordine in termini catastali e deve valere l’importo del mutuo richiesto

Il prestito chirografario, invece, non richiede garanzie reali ma si basa sulla capacità reddituale del cliente. È quindi più adatto per esigenze di liquidità o acquisti specifici e presenta, di norma, durate più brevi (massimo 15 anni) e ma proprio perché non ha garanzie reali i tassi sono spresso più elevati di quelli di un mutuo ipotecario.

Il Lombard: una leva strategica nella gestione patrimoniale

Il prestito Lombard è uno strumento particolarmente interessante in ambito private. Si tratta di un finanziamento garantito dal proprio portafoglio titoli (azioni, obbligazioni, fondi, polizze), che permette di ottenere liquidità senza dover disinvestire.

I principali vantaggi sono evidenti:

Evitare lo smobilizzo degli investimenti, mantenendo intatta la strategia nel tempo

Condizioni spesso più competitive, grazie alla presenza di asset a garanzia, tassi più bassi

Grande flessibilità, con utilizzo tipicamente sotto forma di apertura di credito

In un’ottica di pianificazione patrimoniale, è uno strumento che consente di separare le decisioni di investimento da quelle di liquidità, evitando scelte dettate dal momento di mercato.

Mutuo: come funziona davvero il rimborso

La maggior parte dei mutui in Italia segue il cosiddetto ammortamento alla francese, caratterizzato da una rata costante nel tempo.

Ogni rata è composta da:

una quota interessi

una quota capitale

Nei primi anni si paga soprattutto la componente interessi, mentre solo nel tempo cresce la quota capitale. Questo aspetto è spesso sottovalutato, ma è fondamentale per comprendere il reale costo del finanziamento e valutare eventuali modifiche nel corso della sua durata.

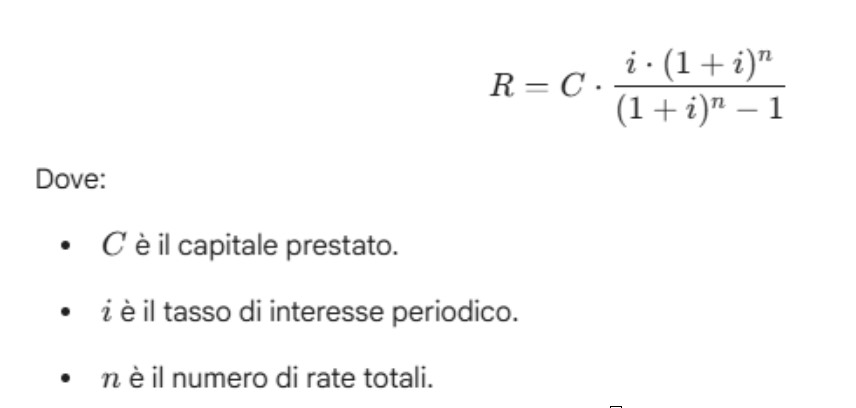

Per i più curiosi, il calcolo della rata R si ottiene applicando la seguente formula:

la formula per calcolare la rata di un mutuo

Quali altri tipi di ammortamento esistono? Oltre all’ammortamento alla francese (il più diffuso in Italia), esistono anche altre modalità di rimborso del mutuo, meno utilizzate ma interessanti da conoscere.

Ammortamento all’italiana.

In questo caso, la quota capitale è costante nel tempo, mentre gli interessi diminuiscono progressivamente.

rate iniziali più alte

rate che scendono nel tempo

minor costo totale degli interessi

È un sistema più “trasparente” e meno oneroso nel lungo periodo, ma meno utilizzato perché richiede una maggiore capacità di rimborso all’inizio.

Ammortamento americano (o con rimborso finale).

Qui il meccanismo è diverso:

durante la durata del mutuo si pagano solo gli interessi

il capitale viene restituito tutto alla fine

Spesso è abbinato a un investimento parallelo (es. polizza o fondo). È una struttura più complessa, utilizzata soprattutto in ambiti specifici o in pianificazioni patrimoniali.

Rinegoziazione o surroga: quale scegliere

Quando i tassi di mercato cambiano, è possibile intervenire sul mutuo esistente.

Le due strade principali sono:

Rinegoziazione:

Avviene con la propria banca e consiste nel modificare le condizioni del mutuo.

È semplice e veloce

Non ha costi

Dipende dalla disponibilità dell’istituto

È spesso la soluzione più immediata, ma non sempre la più competitiva.

Surroga:

Consiste nel trasferire il mutuo presso un’altra banca con condizioni migliori.

È gratuita per legge

Permette di accedere alle migliori offerte di mercato

Richiede però tempi più lunghi e una nuova istruttoria

È la soluzione più efficace quando si vogliono ottenere condizioni realmente migliorative.

Conclusione: la scelta giusta è sempre quella coerente

La scelta tra mutuo, prestito o Lombard – così come tra rinegoziazione e surroga – non dovrebbe mai essere presa in modo isolato. Ogni decisione va inserita all’interno di una visione complessiva del patrimonio, tenendo conto di:

obiettivi personali e familiari

struttura degli investimenti

livello di liquidità disponibile

orizzonte temporale

Il vero valore non è nello strumento, ma nel modo in cui viene utilizzato all’interno di una strategia coerente.